O Simples Nacional, incluindo o de 2018 com as suas alterações, se trata de um regime facultativo de tributação para micro e pequenas empresas.

Esse regime vem da reunião de diversos tributos que são cobrados por meio de uma única guia. Foi instituído pela Lei Complementar nº 123/2006 e sofreu inúmeras mudanças.

É importante para o advogado entender toda a questão e exigências tributárias que mudam desde 2018 inclusive a nova tabela simples nacional.

A falta de informação existente pode prejudicar muito, pois erros na gestão tributária do seu negócio de uma maneira geral sempre trazem problemas.

Existem algumas mudanças que vem com a nova legislação do Simples Nacional para Advogados. É importante saber dessas informações para preparar seus negócios para o ano de 2024, entendendo qual a melhor forma de tributação para o seu escritório.

O Valor a deduzir também traz mudanças, e ele vai funcionar como redução da Alíquota Efetiva do Simples Nacional.

Dentro dessas faixas dessa maneira quanto maior a proximidade do início da faixa menor a alíquota efetiva do contribuinte. Com isso na maioria das faixas a alíquota efetiva fica bem abaixo da alíquota nominal.

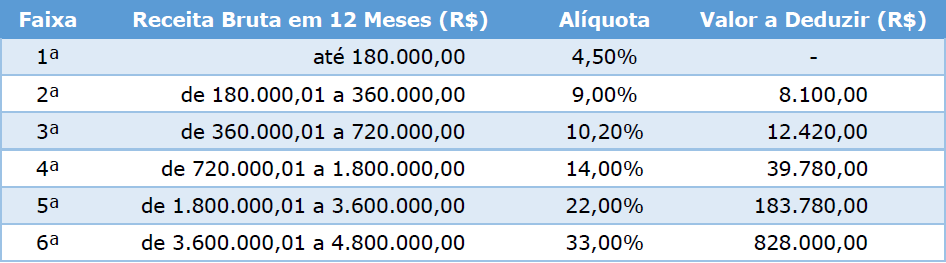

A Lei Complementar nº 155/2016, Artigo 18, anexos I ao V, criou uma nova forma de cálculo da Alíquota Efetiva do Simples Nacional.

Anexo IV – Simples Nacional

A equação aplicada é a seguinte:

((RBT12 x Aliq) – PD) / RBT12

Onde:

RBT12 = Receita Bruta no 12 meses anteriores ao da tributação

Aliq = Alíquota Nominal da Faixa

PD = Parcela a Deduzir

Por mais que se refere ao Simples Nacional não tem nada de simples, porém não é um cálculo de outro mundo. Um escritório de contabilidade especializado garante esse cálculo de forma certa.

O teto do Simples Nacional foi ampliado para R$ 4.800.000,00 a partir de 01/01/2019.

Inicialmente o Lucro Presumido pode parecer uma boa opção para o advogado, mas não é sempre assim.

Deve ser considerado que no Lucro Presumido o ISS é pago a parte na modalidade uniprofissional geralmente de acordo com o número de sócios.

As alterações que ocorreram na nova tabela do simples nacional podem ser consideradas como benéficas, mas antes da opção é importante comparar todas as alternativas de tributação.

Escolher um regime ideal para o escritório deve estar na prioridade e presente no planejamento tributário para 2024. Essa nova regra está em vigor desde janeiro de 2018, e como dito acima as mudanças trazem benefícios mas podem também gerar preocupações.

O Advogado deve analisar atentamente as mudanças no regime tributário. Não deixe para última hora a análise dessas possibilidades. Entre em contato com um escritório de contabilidade especializado, peça orientação.

Não se esqueça que a opção só pode ser realizada uma vez ao ano, por isso a importância da análise prévia de imposto para advogados em 2024, e que o contador tenha especialização neste segmento para te auxiliar na opção e garantir a menor tributação.

Existem algumas mudanças que vem com a nova legislação do Simples Nacional para Advogados. É importante saber dessas informações para preparar seus negócios para o ano de 2024, entendendo qual a melhor forma de tributação para o seu escritório.

O Valor a deduzir também traz mudanças, e ele vai funcionar como redução da Alíquota Efetiva do Simples Nacional.

Dentro dessas faixas dessa maneira quanto maior a proximidade do início da faixa menor a alíquota efetiva do contribuinte. Com isso na maioria das faixas a alíquota efetiva fica bem abaixo da alíquota nominal.

A Lei Complementar nº 155/2016, Artigo 18, anexos I ao V, criou uma nova forma de cálculo da Alíquota Efetiva do Simples Nacional.

Anexo IV – Simples Nacional

A equação aplicada é a seguinte:

((RBT12 x Aliq) – PD) / RBT12

Onde:

RBT12 = Receita Bruta no 12 meses anteriores ao da tributação

Aliq = Alíquota Nominal da Faixa

PD = Parcela a Deduzir

Por mais que se refere ao Simples Nacional não tem nada de simples, porém não é um cálculo de outro mundo. Um escritório de contabilidade especializado garante esse cálculo de forma certa.

O teto do Simples Nacional foi ampliado para R$ 4.800.000,00 a partir de 01/01/2019.

Inicialmente o Lucro Presumido pode parecer uma boa opção para o advogado, mas não é sempre assim.

Deve ser considerado que no Lucro Presumido o ISS é pago a parte na modalidade uniprofissional geralmente de acordo com o número de sócios.

As alterações que ocorreram na nova tabela do simples nacional podem ser consideradas como benéficas, mas antes da opção é importante comparar todas as alternativas de tributação.

Escolher um regime ideal para o escritório deve estar na prioridade e presente no planejamento tributário para 2024. Essa nova regra está em vigor desde janeiro de 2018, e como dito acima as mudanças trazem benefícios mas podem também gerar preocupações.

O Advogado deve analisar atentamente as mudanças no regime tributário. Não deixe para última hora a análise dessas possibilidades. Entre em contato com um escritório de contabilidade especializado, peça orientação.

Não se esqueça que a opção só pode ser realizada uma vez ao ano, por isso a importância da análise prévia de imposto para advogados em 2024, e que o contador tenha especialização neste segmento para te auxiliar na opção e garantir a menor tributação.

Esses problemas envolvem impostos para advogados em 2020 e pagamento de tributos a maior, multas altas, juros, possíveis autuações e processos administrativos.

A certeza de ter um escritório enquadrado nas leis fiscais é de plena importância para segurança do seu negócio.

Fato ocorrido em que um advogado que utilizava empresa para receber honorários com tributação reduzida foi condenado pela 2ª Turma Ordinária do Conselho administrativo de Recursos Fiscais (Carf) a pagar os impostos devidos como pessoa física. Para o Carf, portanto, é legítima a desconsideração de escritório de advocacia utilizando para dissimular negócios jurídicos praticados por advogados. Acórdão nº 2202004.821.11030.720089/201316.

Existem algumas mudanças que vem com a nova legislação do Simples Nacional para Advogados. É importante saber dessas informações para preparar seus negócios para o ano de 2024, entendendo qual a melhor forma de tributação para o seu escritório.

O Valor a deduzir também traz mudanças, e ele vai funcionar como redução da Alíquota Efetiva do Simples Nacional.

Dentro dessas faixas dessa maneira quanto maior a proximidade do início da faixa menor a alíquota efetiva do contribuinte. Com isso na maioria das faixas a alíquota efetiva fica bem abaixo da alíquota nominal.

A Lei Complementar nº 155/2016, Artigo 18, anexos I ao V, criou uma nova forma de cálculo da Alíquota Efetiva do Simples Nacional.

Anexo IV – Simples Nacional

A equação aplicada é a seguinte:

((RBT12 x Aliq) – PD) / RBT12

Onde:

RBT12 = Receita Bruta no 12 meses anteriores ao da tributação

Aliq = Alíquota Nominal da Faixa

PD = Parcela a Deduzir

Por mais que se refere ao Simples Nacional não tem nada de simples, porém não é um cálculo de outro mundo. Um escritório de contabilidade especializado garante esse cálculo de forma certa.

O teto do Simples Nacional foi ampliado para R$ 4.800.000,00 a partir de 01/01/2019.

Inicialmente o Lucro Presumido pode parecer uma boa opção para o advogado, mas não é sempre assim.

Deve ser considerado que no Lucro Presumido o ISS é pago a parte na modalidade uniprofissional geralmente de acordo com o número de sócios.

As alterações que ocorreram na nova tabela do simples nacional podem ser consideradas como benéficas, mas antes da opção é importante comparar todas as alternativas de tributação.

Escolher um regime ideal para o escritório deve estar na prioridade e presente no planejamento tributário para 2024. Essa nova regra está em vigor desde janeiro de 2018, e como dito acima as mudanças trazem benefícios mas podem também gerar preocupações.

O Advogado deve analisar atentamente as mudanças no regime tributário. Não deixe para última hora a análise dessas possibilidades. Entre em contato com um escritório de contabilidade especializado, peça orientação.

Não se esqueça que a opção só pode ser realizada uma vez ao ano, por isso a importância da análise prévia de imposto para advogados em 2024, e que o contador tenha especialização neste segmento para te auxiliar na opção e garantir a menor tributação.

| Cookie | Duração | Descrição |

|---|---|---|

| cookielawinfo-checkbox-analytics | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics". |

| cookielawinfo-checkbox-functional | 11 months | The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional". |

| cookielawinfo-checkbox-necessary | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary". |

| cookielawinfo-checkbox-others | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other. |

| cookielawinfo-checkbox-performance | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance". |

| viewed_cookie_policy | 11 months | The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data. |